記事検索

カテゴリー

最新NEWS

アーカイブ

2025.04.01

お知らせ

中小企業等経営強化法の認定を受けた

経営力向上計画

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、即時償却又は取得価額の10%の税額控除(資本金の額等が3,000万円超の法人は7%)が選択適用できるものです。

本制度の適用を受けるためには、①生産性向上設備(A類型)、②収益力強化設備(B類型)、③経営資源集約化設備(D類型)を導入して実施する経営力向上計画の認定を受けることが必要になります。

原則、設備の取得前に経営力向上計画の認定を受ける必要がありますので、本制度をご検討の際は、お早めに手続きを進めてください。

適用期限:2026年度末(2027年3月31日)まで

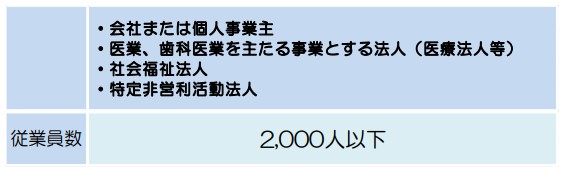

認定を受けられる「特定事業者等」の規模

支援措置

税制措置

認定計画に基づき取得した一定の設備や不動産について、法人税や不動産取得税の特例措置を受けることができます。

- 適用対象者の要件(資本金1億円以下など)や手続き等を確認してください。

- 設備投資について税制措置を受けるためには、計画申請時に工業会証明書や経産局確認書等が必要です。

- 事業承継等に伴う準備金の積立や不動産取得税の軽減については、対象となる事業承継等の条件や手続きについて確認してください。

金融支援

政策金融機関の融資、民間金融機関の融資に対する信用保証、債務保証等の資金調達に関する支援を受けることができます。

- 承継が認められる許認可の種類その他の特例の条件や、必要な手続きを確認してください。

法的支援

業法上の許認可の承継の特例、組合の発起人数に関する特例、事業譲渡の際の免責的債務引受に関する特例措置を受けることができます。

- 適用対象者の要件や手続き等を確認してください。

- 金融支援を受けるためには、計画申請前に関係機関にご相談頂く必要があります。

手続きの全体フロー

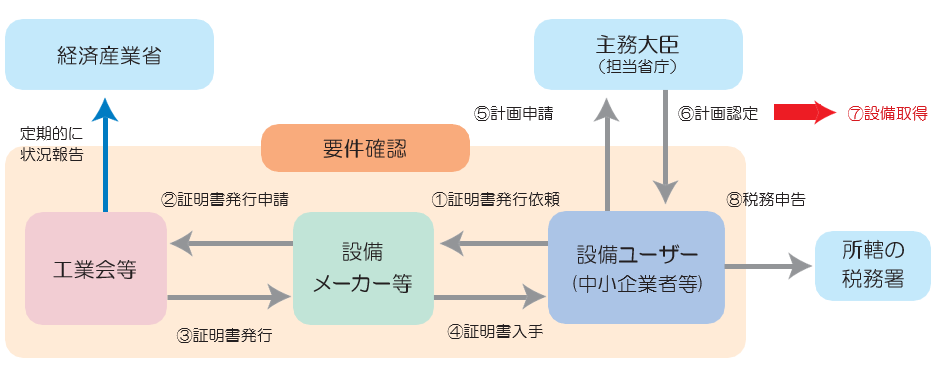

A類型

- 設備メーカーに証明書の発行を依頼してください

生産性向上設備については、工業会等が前ページの要件を満たしていることを確認して、当該工業会等から証明書を発行してもらいます。 - 経営力向上計画を策定してください

(1)で確認を受けた設備を経営力向上計画に記載し、証明書(写し)を添付して、主務大臣に計画申請をしてください。 - 設備取得&税務申告

(2)で主務大臣の認定を受けた後、設備を取得してください。なお、税務申告の際は、所定の書類を添付する必要があります。

※詳細については以下の手引きをご参照ください。

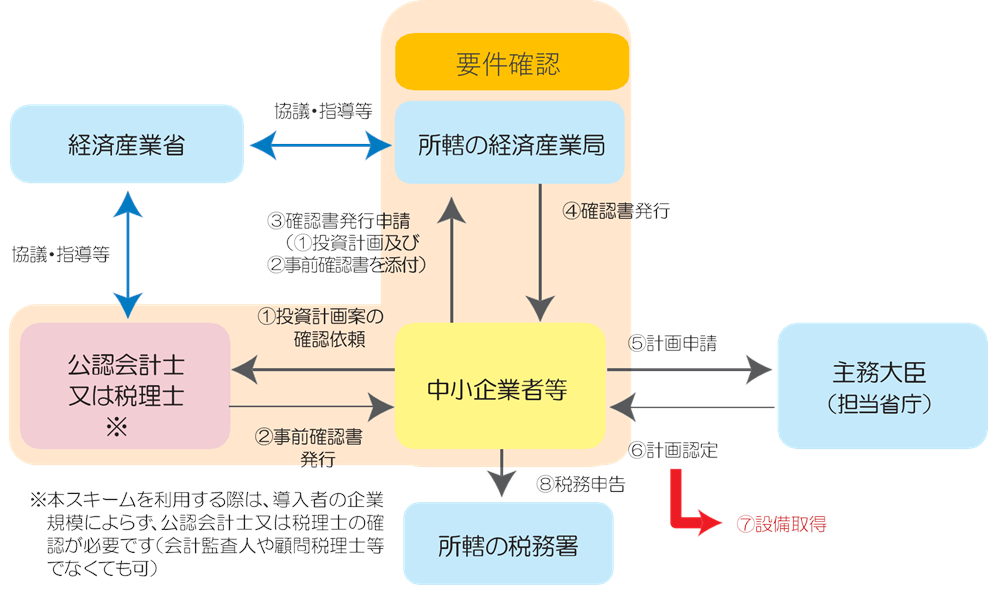

B・D類型

- まずはお付き合いのある税理士又は公認会計士にご相談ください

B類型・D類型の適用にあたっては、事業者において投資計画を策定して、その内容を税理士又は公認会計士に事前確認してもらい、事前確認書を取得する必要があります。 - 経済産業局にご連絡したうえで、申請書をご持参・ご説明ください

本社所在地を管轄する経済産業局(次ページ参照)に投資計画とともに(1)の事前確認書をご持参・ご説明ください。 - 経営力向上計画を策定してください

(2)で確認を受けた設備を経営力向上計画に記載し、確認書(写し)を添付して、主務大臣に計画申請をしてください。 - 設備取得&税務申告

(3)で主務大臣の認定を受けた後、設備を取得してください。なお、税務申告の際は、所定の書類を添付する必要があります。

※詳細については以下の手引きをご参照ください。

中小企業等経営強化法の経営力向上設備等のうち収益力強化設備(B 類型)に係る経産局確認の取得に関する手引き

中小企業等経営強化法の経営力向上設備等のうち経営資源集約化に資する設備(D 類型)に係る経産局確認の取得に関する手引き

※令和7年4月1日をもって、C類型は廃止となりました。